中小企業にとって銀行はなくてはならない存在。上手に付き合うには、あくまで対等な関係を維持することが重要です。銀行をうまく活用して会社の財務体質をよくするにはどうすればよいか。本稿では具体的な事例を交えながら、明日からの銀行交渉で役に立つノウハウを紹介します。

銀行がお金を貸したくなる会社は?

二人の友人があなたにこう言いました。

友人A:「お金を100万円貸してほしい。今手元に100万円持っているんだが、これから100万円の仕入れをするにあたって、手元のお金すべてを使いたくないんだ。ただし3か月後には100万円と利息1万円を付けて返すよ」。

友人B:「お金を100万円貸してほしい。今手元にお金は全くないのだが、100万円を借りたらそれを元手に1年で1,000万円になる見込みなんだ。だから1年後には100万円と利息50万円を付けて返すよ」。

さて、あなたは友人Aと友人B、どちらにお金を貸しますか?

友人Aは100万円を今の時点で持っていて、実際に必要な仕入れも100万円です。しかし手元の100万だけでは不安なので一応もう100万円を借りて安心しておきたい、という意図です。それに対して友人Bは今全くお金を持っていません。それが1年後には1,000万になる見込みというのです。だから1年後にはなんと1.5倍の150万にして返してくれます。(利息制限法は無視して下さいね。)

ここで話をもう少し整理しましょう。

| 友人A | 友人B | |

| 必要なお金 | 100万円 | 100万円 |

| 返すまでの期間 | 3か月 | 1年 |

| 返す額 | 101万円 | 150万円 |

| 今の手持ち資金 | 100万円 | 0円 |

どうでしょうか。あなたならどちらにお金を貸しますか?友人Aは仕入れに100万必要で、たとえそれを売ることができなかったとしても今手元に100万円はあるから、少なくともそれは回収できそうですね。しかし友人Bはまさに一獲千金を狙っています。今手元にお金も持っていないわけですから、見込みが外れれば100万円は返ってきませんし、150万にして返すという話はまさに夢のまた夢ですね。

友人Aにはお金を貸せても、友人Bには貸せないという方が多かったのではないでしょうか。

これを銀行の論理で置き換えましょう。実はほぼ同じようなロジックで銀行も融資判断をしているのです。次の表を見てみてください。

| 銀行がお金を貸したい人 | 銀行がお金を貸したくない人 |

| 確率の高い手堅い商売をしている | 確率の低い一獲千金の商売 |

| 今手元にお金を持っている人 | 今手元にお金がない人 |

| 期日に必ず返してくれる人 | かなり後になって返してくる人 |

これを見てみると、銀行がお金を貸したい人は友人A、貸したくない人は友人Bであることが分かりますね。

要するに、返済期日の時にどれだけ確実に返済額(プラス利子)を持っている人かどうか、で判断するのです。極論すると、今100万円を持っているという今時点の実績に100万円を貸すのであって、将来100万稼ぐという可能性に100万円貸すのではないのです。考えてみれば当然です。銀行は預金者からお金を集め、それを元手にお金を貸すわけですから、リスクのあることは嫌うのです。あなたが預金をしている銀行が博打をして損失を出したら怒りますよね?将来の可能性に対してお金を出すのはベンチャーキャピタルなどの役割です。銀行は過去を見て、ベンチャーキャピタルは将来を見て、それぞれお金を出すかどうかの判断をするわけですね。

経営者は決算書のどの数字を見て状況を判断すべきか?

では次に、あなたの会社の実態を見てみましょう。皆様の会社ではきっと、毎月会計事務所や経理部門から試算表が上がってくるかと思います。それをみて、利益が出たり出なかったりと一喜一憂している方もいるでしょう。私は財務のコンサルタントをしているので、顧問先の経営者と一緒に試算表を見ることがよくあります。試算表には貸借対照表と損益計算書があると思いますが、私はまず貸借対照表をじっくり見ます。なぜなら圧倒的に貸借対照表のほうが重要だからです。また、損益計算書の結果である当期純利益は貸借対照表に出ていますから利益額自体は把握できます。

先ほど、銀行がお金を貸したい人はどんな人か、ということを考えました。その中で、今現在、手元にお金がどれだけあるかが重要であるとお伝えしました。今の手元資金は、損益計算書には出ていません。貸借対照表にしかないのです。

粉飾決算をしてもすぐに見抜かれる

最近、旅行代理店のてるみくらぶの破産で、粉飾決算が報じられました。粉飾決算とはご存知のように、決算の数値をよく見せるために虚偽の報告をする行為です。非公開企業では監査を受けるわけではありませんから、粉飾決算をして銀行から融資を受けようとするインセンティブが働きがちです。もちろん会計処理の選択を決算数値が有利になる方向で行うといったように、合法的な範囲であれば全く問題はありません。しかし実際には赤字なのに黒字に見せかけるといった行為は許されるものではありません。ただし、このような粉飾決算は、損益計算書上の利益を無理矢理出すだけであり、実は貸借対照表を隈なく見ていけば100%粉飾の有無は分かります。もちろん銀行側にそのスキルがあるかどうかはわかりませんが、バレなければよいというものでもないですね。

経営者が見るべき経営数値

財務の研修などに行くと、様々な経営指標を勉強するかと思います。流動比率、固定比率に始まり、総資本回転率、営業利益率などなど、覚えるのも大変なくらいです。立場によっても重要な指標は異なります。例えば営業部門責任者であれば、利益率や一人当たり売上、利益などでしょうし、製造部門責任者であれば工場内の効率性指標を見るべきでしょう。

では経営者が見るべき指標は何でしょうか?私は次の3つに重きを置いています。

- 自己資本比率:自己資本÷総資産

- 流動比率:流動資産÷流動負債

- 借入金月商倍率:有利子負債÷月商

理由を説明しましょう。まず「経営者が見るべき指標として」、と断りを入れたのは、中小企業の経営者には、資金調達という重要な役割があるからです。経理や財務の従業員がいれば、実務は彼らに任せてもよいのですが、方向性や指示は経営者が判断しなければなりません。そのうえで、この3つの指標が重要なのです。

まず自己資本比率は、裏を返せば他人資本ではない比率です。他人資本とは、銀行やその他取引先からの借金のことです。取引先に借金なんてしていない、と思うでしょうが、例えば仕入れ金額を1か月後に払うということを日常的に行っていると思います。いわゆる掛け払いで、試算表には買掛金や未払金として載っているでしょう。これは立派な1か月の借金です。そうしたものをすべて含めたのが他人資本で、それ以外が自己資本です。つまり自己資本比率は、自分のお金でどれだけリスクをとって事業を行っているかを示します。先に、銀行は「手堅い商売をしている人」にお金を貸したい、と述べました。すべての事業が手堅い商売というのはあり得ませんが、リスクを自分自身でも取ることにより、商売の手堅さを示すことができるのです。目安としては、それなりに投資を伴う業種であれば、30%を超えてくれば合格点といえるでしょう。

そして流動比率。これは1年以内の債務を分母、1年以内に現金化される金額を分子とした数値です。安全性を示す指標の代表格で、業種にもよりますが一般的には200%は欲しいところです。銀行は「今手元にお金を持っている人」にお金を貸したいと述べました。流動比率はまさにこのことを示していますから、高いに越したことはないのです。 最後に借入金月商倍率。これは借入金(有利子負債)が、月商の何倍かを示す数値です。例えばこれが12だと、年商と借入額が同額であることを示します。そうすると、売り上げて残った利益も、すでにある借り入れの返済にどんどん回っていかざるを得ませんから、新しく借り入れをするとその分の返済は後になってしまうかもしれません。借入依存が高すぎると、それだけ返済が滞るリスクも高くなるのです。銀行は「期日に必ず返してくれる人」にお金を貸したいわけですから、借入依存度は低い方が望ましいのです。借り入れが多いとそれだけ利息の支払い額も多いわけですから、損益にも影響します。具体的な目安としては、これも業種にもよりますが、高くても4ヶ月程度には押さえたいものです。

借入一覧表を作成して、銀行のマネジメントを

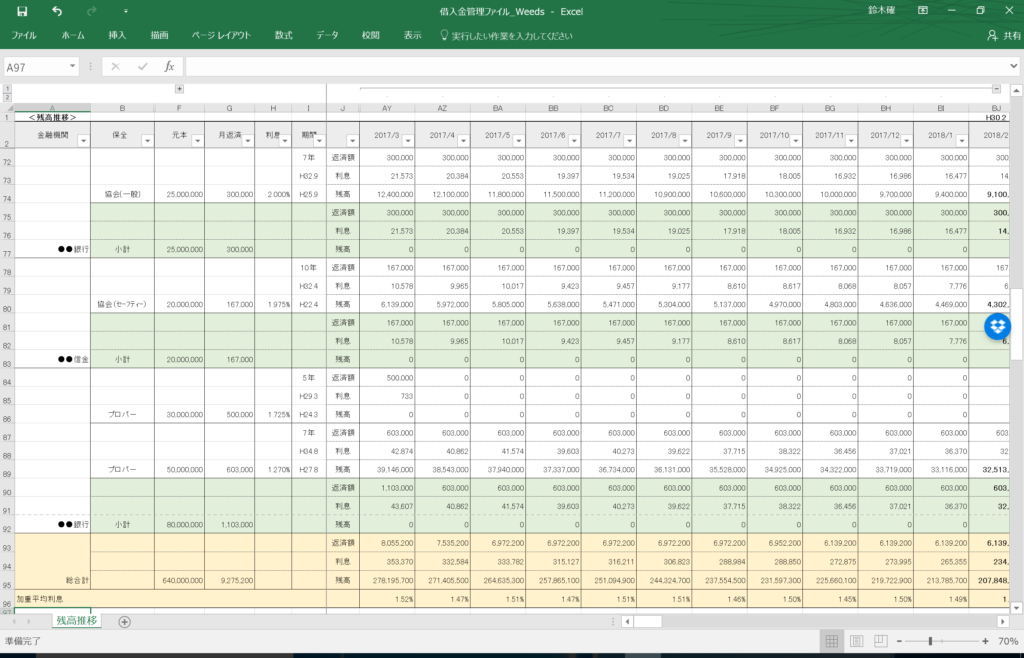

すでに述べたように、中小企業にとっては、資金調達は経営者の仕事であって、そのためには決算書を正しく読めなければならないし、その上で適切な目標をもって経営に取り組む必要があります。それが出来てくると、銀行との交渉でもより有利な条件を引き出すことができるようになってきます。銀行交渉を進める上でお勧めしているのは、借入一覧表の作成です。どの銀行が、どういう条件で、どれだけの額を貸してくれているのかを一覧にしたものです。

実際に作成しているものを下記に示します。

これはまずそれぞれの銀行ごとの条件を入れて、さらに月々の返済額と残高を推移で示すことにより、財務活動のキャッシュフローを将来にわたってみることができます。また、一番下の行には加重平均金利も示しており、単純な金利平均だけでは見ることのできない指標も示しています。

さらに実はこの表の下には続きがあり、次のような指数を計算しています。

・借入のシェア:全体の借り入れのうち、どの銀行から何%借りているかを示す数値

・銀行別のプロパー、保証協会の割合:どの銀行がどの程度の割合でプロパーを出しているかを比率で示したもの

・銀行別・保証別の金利:どういう保証でどの程度の金利で融資しているかを示すもの

こうした数値を把握することにより、資金調達時の戦略を立てていくのです。

銀行間のシェアをうまく利用して資金調達に役立てる

この借入一覧表を作成して、最もシェアの高い銀行を基本的にはメインバンクと考えてよいでしょう。では具体的にはどの程度のシェアがよいのでしょうか。例えば100%のシェアだとすると、その銀行におんぶにだっこという状態です。今はそれでよくても、支店長や担当者が変わったタイミングで、融資スタンスが180度転換されてしまう例もよくあります。したがって、1つの銀行に集中させるのは避けるべきです。資金調達が安定的に進むには、やはり黄金律とでもいうべきシェアの割合があります。次の例を見てみてください。年商は10億円程度を想定しています。

| 銀行名 | シェア |

| A銀行 | 40% |

| B信金 | 20% |

| C銀行 | 20% |

| その他 | 10% |

さて、この例だとメインはA銀行です。とはいえシェアは40%でそれほど依存度が高くないと言えます。2位と3位がB信金、C銀行でそれぞれ20%です。そしてその他が数行で10%という具合です。銀行というのは、顧客内のシェアを高めることを好みます。そうすると、B信金とC銀行は、同率2位ですからことあるたびに融資提案をして単独2位を狙おうとします。実はこうした銀行間の競争を生み出すようなシェアの割り振りが資金調達をするうえで非常に重要なのです。きっとB信金が提案してくれば、それをC銀行に伝えるとC銀行も提案を持ってくるでしょう。その際に、メインであるA銀行からの融資で低い金利の実績があれば、それを見せながら金利交渉もできます。

銀行の意思決定プロセスを逆手に取る

本稿では最初に、銀行はどのような人(会社)にお金を貸したいかを見てみました。そしてその後に、銀行のインセンティブとして、顧客内シェアを高めたいということを見ました。銀行の意思決定プロセスを理解すれば、銀行交渉はよりスムーズに進めることができるでしょう。そのためのツールとして、借入一覧表の作成をお勧めしていますが、これは本当に強力な武器になりますので是非作成してみてください。